우리는 흔히 "돈을 모은다"고 하면 가장 먼저 '적금'을 떠올립니다. 원금이 보장된다는 심리적 안도감 때문이죠. 하지만 우리가 10년, 15년이라는 긴 시간을 투자할 때, 단순히 '모으는 것'과 '투자하는 것' 사이에는 거대한 강이 흐르고 있다는 사실을 알고 계시나요?

오늘은 매월 100만 원씩 10년(120개월) 동안 적금, KOSPI, 그리고 S&P 500에 투자했을 때 어떤 결과가 벌어지는지 시뮬레이션 데이터를 통해 함께 알아보려 합니다.

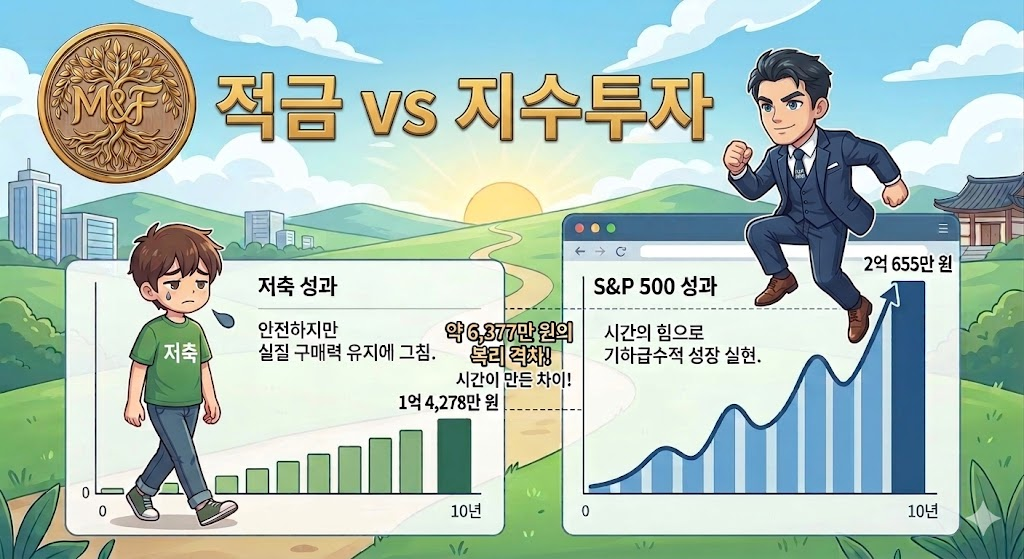

1. 결과 요약: 10년 후, 우리 손에 쥐어지는 숫자의 차이

가정: 원금 총액 1억 2,000만 원 (월 100만 원 × 120개월)

| 구분 | 기대 수익률(연) | 10년 후 최종 자산 | 원금 대비 차익 |

| 정기적금 | ~3.5% | 약 1억 4,278만 원 | +2,278만 원 |

| KOSPI 지수 | ~6.0% | 약 1억 6,432만 원 | +4,432만 원 |

| S&P 500 지수 | ~10.5% | 약 2억 655만 원 | +8,655만 원 |

보이시나요? S&P 500과 적금의 격차는 약 6,377만 원에 달합니다. 이는 단순히 수익률의 높고 낮음이 아니라, **'복리의 시간 효과'**가 만들어낸 거대한 균열입니다.

2. 리스크 분석: 변동성을 견딘 자에게 주는 선물

많은 분이 "주식은 위험하잖아?"라고 묻습니다. 맞습니다. 지수는 변동성이라는 리스크를 동반합니다.

- KOSPI의 딜레마: 한국 시장은 S&P 500보다 변동성이 높으면서도 장기 수익률은 낮아, 이른바 **'위험 대비 수익(샤프 비율)'**이 가장 불리한 구간에 있습니다.

- 적립식(DCA)의 마법: 하지만 우리가 선택한 '매월 적립식' 투자 방식은 시장이 급락할 때 오히려 더 많은 수량을 자동으로 매집하게 해줍니다. 덕분에 일시불 투자보다 심리적 충격과 실질적인 최대 하락폭(MDD)을 낮추며 장기 생존을 돕습니다.

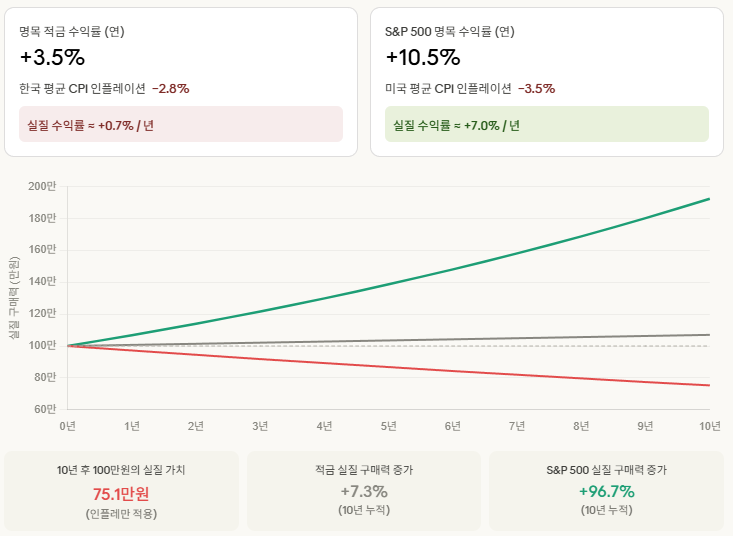

3. 인플레이션의 역설: 적금이 조용히 내 돈을 갉아먹는 방식

우리가 '안전'하다고 믿는 적금에는 치명적인 약점이 있습니다. 바로 구매력 하락입니다.

- 실질 수익률의 함정: 한국의 평균 소비자물가상승률(CPI) 약 2.8%와 이자소득세(15.4%)를 고려하면, 적금의 세후 실질 수익률은 **0%**에 수렴합니다. 10년 뒤 1억 4천만 원을 손에 쥐어도, 그 돈으로 살 수 있는 물건은 지금과 크게 다르지 않다는 뜻이죠.

- 구매력 비교: 10년 뒤 S&P 500의 실질 구매력은 현재 가치 기준 약 197만 원의 가치로 점프하는 반면, 적금은 107만 원 수준에 머뭅니다.

4. 거시경제 관점에서 본 '자산 격차'의 3가지 비밀

왜 이런 차이가 발생할까요? 제가 공부하며 깨달은 세 가지 원인을 정리해 보았습니다.

- 실물 경제 성장의 청구권: 주식은 기업의 지분입니다. 기업의 이익은 인플레이션이 발생하면 제품 가격을 올려 대응하므로, 주식 투자자는 인플레이션을 자동으로 방어(Hedge)하게 됩니다. 현금 보유자는 이 방어막이 없습니다.

- 후반부에 터지는 복리 에너지: 월 100만 원 투자 시, S&P 500 시뮬레이션에서 **마지막 24개월(9~10년 차)에 발생하는 이익이 전체 복리 이익의 약 35%**를 차지합니다. 복리는 뒤로 갈수록 가팔라지는 '지수함수'의 영역이기 때문입니다.

- 위험 프리미엄(Equity Risk Premium): 높은 수익률은 운이 아닙니다. 투자자가 변동성과 단기 손실의 공포를 인내한 대가로 시장이 지급하는 보상입니다.

마치며: "어디에"보다 중요한 것은 "언제"입니다

10년보다 20년이, 20년보다 30년이 유리한 것이 복리의 법칙입니다. 결국 가장 중요한 투자 결정은 종목 선정보다 **'지금 바로 시작해서 시간을 내 편으로 만드는 것'**이 아닐까 싶습니다.

저 또한 15년 장기 프로젝트를 진행하며 이 복리 곡선의 끝에 닿기 위해 매일 한 걸음씩 나아가고 있습니다.

주식을 시작하려고 하는데 무엇부터 시작해야 할지 모르겠다. 그러면 지수 투자를 장기적으로 가져 가는 것을 권장 드립니다.단순 적금은 제가 숫자에서 증명해드린바와 같이 인플레이션에 의해 시간이 지나도 수익은 결국 '0'에 수렴하게 됩니다.

최근 국제정세가 어지러운 관계로 힘든 시기를 보내고 있지만 이것 또한, 다 지나가게 되어 있습니다.

조금만 힘들 내시어 잘 극복하시길 바랍니다.

블로거의 한마디:

여러분은 현재 자산 포트폴리오에서 '안전한 적금'과 '성장하는 지수'의 비중을 어떻게 나누고 계시나요? 혹은 어떤 비중을 목표로 공부하고 계시는지 댓글로 자유롭게 들려주세요! 함께 고민하며 성장했으면 좋겠습니다.

'주식' 카테고리의 다른 글

| 주식 투자자라면 반드시 알아야 할 '달러 인덱스' (0) | 2026.03.24 |

|---|---|

| 우크라이나 전쟁 4년, 글로벌 주식 섹터의 재편 (미국/이란 전쟁이후는...) (0) | 2026.03.23 |

| 한국 증시의 계절적 패턴과 2026 미국 중간선거 유동성 예측 (0) | 2026.03.21 |

| 영국의 몰락에서 본 달러의 위기와 미국의 디지털 패권 생존 전략 (2) | 2026.03.20 |

| 비트코인, 금, 달러의 관계성에 대하여 (0) | 2026.03.20 |